Īsumā

Kriptovalūtu fundamentālā analīze ietver padziļinātu informācijas izpēti par finanšu aktīvu. Piemēram, var apskatīt tā izmantošanas iespējas, lietotāju skaitu vai komandu, kas šo projektu ir izstrādājusi.

Mērķis ir nonākt pie secinājuma par to, vai konkrēts aktīvs ir pārvērtēts vai novērtēts pārāk zemu. Šajā posmā var izmantot gūtās atziņas savu tirdzniecības pozīciju pielāgošanai.

Ievads

Lai tirgotu tik nepastāvīgus aktīvus kā kriptovalūtas, nepieciešamas zināmas prasmes. Stratēģijas izvēle, izpratne par plašo tirdzniecības pasauli, kā arī tehniskā un fundamentālā analīze ir apgūstamas mācību ceļā.

Tehniskajā analīzē ir iespējams daļēji izmantot tradicionālajos finanšu tirgos gūtās zināšanas un pieredzi. Daudzi kriptovalūtu tirgotāji izmanto tos pašus tehniskos indikatorus, kas tiek lietoti Forex, akciju un preču tirgos. Ar tādiem rīkiem kā RSI, MACD un Bolindžera joslas var mēģināt prognozēt notikumus tirgū neatkarīgi no tirgotā aktīva. Līdz ar to šie tehniskās analīzes rīki ir ļoti populāri arī kriptovalūtu tirgos.

Tomēr kriptovalūtu fundamentālajā analīzē, lai gan pieeja ir līdzīga kā tradicionālajos tirgos, kriptoaktīvu novērtēšanai nevar īsti izmantot ierastos rīkus. Lai veiktu pienācīgu fundamentālo analīzi kriptovalūtām, ir jāsaprot, kas nosaka šo valūtu vērtību.

Šajā rakstā mēģināsim noskaidrot, kādus rādītājus iespējams izmantot, lai izveidotu savus indikatorus.

Kas ir fundamentālā analīze (FA)?

Fundamentālā analīze (FA) ir pieeja, kuru investori izmanto, lai noskaidrotu aktīva vai uzņēmuma "patieso vērtību". Apskatot dažādus iekšējos un ārējos faktorus, viņi galvenokārt cenšas noteikt, vai attiecīgais aktīvs vai uzņēmums ir pārvērtēts vai nepietiekami novērtēts. Pēc tam šo informāciju var izmantot, lai stratēģiski atvērtu vai aizvērtu pozīcijas.

Arī tehniskā analīze sniedz vērtīgus tirdzniecības datus, taču tās rezultātā tiek iegūta atšķirīga informācija. TA lietotāji ir pārliecināti, ka aktīva cenas kustību nākotnē ir iespējams paredzēt, pamatojoties uz aktīva līdzšinējiem rezultātiem. Šajā nolūkā tiek identificēti sveču grafika modeļi un pētīti pamata indikatori.

Tradicionālās fundamentālās analīzes veicēji parasti vērtē uzņēmējdarbības rādītājus ar mērķi noteikt t. s. patieso vērtību. Tiek izmantoti tādi indikatori kā peļņa uz akciju (cik liela ir uzņēmuma peļņa uz katru apgrozībā esošo akciju) vai cenas attiecība pret bilances vērtību (kā investori novērtē uzņēmumu attiecībā pret tā bilances vērtību). To var darīt, piemēram, vairākiem vienas nišas uzņēmumiem, lai novērtētu potenciālā ieguldījuma objekta situāciju salīdzinājumā ar citiem uzņēmumiem.

Plašāku ievadu fundamentālajā analīzē lasi rakstā Kas ir fundamentālā analīze?

Kriptovalūtu fundamentālajai analīzei raksturīgā problēma

Kriptovalūtu tīklus nevar vērtēt gluži tāpat kā tradicionālos uzņēmumus. Decentralizētie risinājumi, piemēram, Bitcoin (BTC), drīzāk līdzinās precēm. Taču attiecībā uz centralizētākām kriptovalūtām (piemēram, tām, kuras emitē organizācijas) tradicionālie FA indikatori nav īpaši noderīgi.

Līdz ar to ir jāpievēršas atšķirīgām sistēmām. Pirmais posms šajā procesā ir identificēt stabilus rādītājus. Ar stabiliem mēs domājam tādus rādītājus, ar kuriem nevar viegli manipulēt. Piemēram, Twitter sekotāju skaits vai Telegram/Reddit lietotāju skaits, visticamāk, nebūs stabils rādītājs, jo var viegli izveidot viltus kontus vai samaksāt, lai palielinātu lietotāju iesaistes rādītājus sociālajos tīklos.

Ir svarīgi piebilst, ka nav viena rādītāja, kas sniegtu pilnīgu priekšstatu par konkrēto tīklu. Apskatot aktīvo adrešu skaitu blokķēdē, mēs redzētu, ka tas strauji pieaug. Taču tas pats par sevi neko daudz neizsaka. Kā zināms, tas varētu būt arī viens atsevišķs lietotājs, kurš pats sev pārskaita naudu turp un atpakaļ, katru reizi izmantojot jaunas adreses.

Turpmākās sadaļās aplūkosim trīs kriptovalūtu FA rādītāju kategorijas: ķēdes rādītājus, projektu rādītājus un finanšu rādītājus. Šis saraksts nebūs pilnīgs, taču tas sniegs pienācīgu pamatu turpmākai indikatoru izveidei.

Ķēdes rādītāji

Ķēdes rādītāji ir tie, kurus iespējams apskatīt, paraugoties uz blokķēdes nodrošinātajiem datiem. Mēs to varētu izdarīt paši, darbinot vēlamajā tīklā mezglu un pēc tam eksportējot datus, taču tas var būt laikietilpīgi un dārgi. Jo īpaši tad, ja vēlamies tikai izvērtēt investīciju iespējas un nevēlamies šim mērķim lieki tērēt laiku vai resursus.

Vienkāršāks risinājums būtu iegūt informāciju no vietnēm vai API, kas paredzētas informācijas sniegšanai saistībā ar ieguldījumu lēmumiem. Piemēram, CoinMarketCap pieejamā Bitcoin ķēdes datu analīze sniedz ļoti plašu informāciju. Papildus ir pieejami tādi resursi kā Coinmetrics datu grafiki un Binance Research projektu pārskati.

Darījumu skaits

Darījumu skaits mēra tīklā notiekošo aktivitāti. Iegūstot informāciju par darījumu skaitu noteiktā periodā (vai izmantojot mainīgās vidējās vērtības), vart redzēt, kā aktivitāte tirgū mainās laika gaitā.

Tomēr ņem vērā, ka pret šo rādītāju jāattiecas ar piesardzību. Tāpat kā ar aktīvajām adresēm. mēs nevaram būt pilnīgi pārliecināti, ka aktivitāti nerada viena persona, kas pārskaita līdzekļus starp saviem makiem, lai tādējādi šķietami palielinātu aktivitāti ķēdē.

Darījumu vērtība

Šo rādītāju nevajadzētu jaukt ar darījumu skaitu. Darījumu vērtība norāda, cik liela ir konkrētajā periodā veikto darījumu vērtība. Piemēram, ja katra no desmit Ethereum darījumiem vērtība ir 50 $ un tie visi tika veikti vienā dienā, varētu teikt, ka dienas darījumu apjoms ir 500 $. Šo rādītāju var izteikt bezseguma valūtā (piemēram, USD) vai protokola pamata valūtā (ETH).

Aktīvās adreses

Aktīvās adreses ir blokķēdes adreses, kas konkrētajā periodā ir bijušas aktīvas. Pastāv atšķirīgas pieejas šī rādītāja aprēķināšanā, taču populāra metode ir skaitīt katra darījuma sūtītājus un saņēmējus noteiktos laika periodos (piem., dienās, nedēļās vai mēnešos). Dažkārt tiek skatīts unikālo adrešu kumulatīvais skaits, kas nozīmē, ka tiek vērtēts kopējais skaits laika gaitā.

Samaksātās komisijas maksas

Samaksātās komisijas maksas, kuru svarīgums dažādiem kriptoaktīviem var atšķirties, sniedz informāciju par pieprasījumu blokķēžu nozarē. Tās var salīdzināt ar cenas piedāvājumiem izsolē – lietotāji sacenšas viens ar otru, lai to darījumi tiktu savlaicīgi iekļauti blokā. Ātrāk tiek apstiprināti (iegūti) darījumi tiem lietotājiem, kuri sola vairāk, bet tiem, kas piedāvā mazāk, ir jāgaida ilgāk.

Šis ir vērtīgs rādītājs kriptovalūtām, kuru emisijas grafikiem ir tendence samazināties. Lielākās darba apliecinājuma (PoW) blokķēdes izmaksā bloka atlīdzības. Dažās blokķēdēs šo atlīdzību veido bloka atlīdzība un darījumu komisijas maksas. Bloka atlīdzība periodiski tiek samazināta (tādos pasākumos kā Bitcoin pusdale).

Tā kā ieguves izmaksas laika gaitā mēdz palielināties, bet bloka atlīdzība lēnām samazinās, būtu loģiski, ja darījumu komisijas maksas paaugstinātos. Pretējā gadījumā ieguvēji strādātu ar zaudējumiem un pārtrauktu darbu tīklā. Tas ietekmētu drošību blokķēdē.

Jaukšanas ātrums un ieguldītā summa

Mūsdienās blokķēdes izmanto dažādus konsensa algoritmus, un katram no tiem ir savi mehānismi. Tā kā šiem algoritmiem ir tik svarīga loma tīkla nodrošināšanā, ar tiem saistīto datu izpēte varētu būt vērtīga fundamentālajā analīzē.

Jaukšanas ātrums bieži tiek izmantots, lai noteiktu tīkla darbspēju darba apliecinājuma kriptovalūtām. Jo lielāks ir jaukšanas ātrums, jo sarežģītāk ir veiksmīgi īstenot 51 % uzbrukumu. Taču jaukšanas ātruma palielināšanās laika gaitā var novest pie lielākas intereses par ieguvi, kas varētu veidoties sakarā ar zemām attiecināmajām izmaksām un lielākas peļņas iespējām. Un pretēji – jaukšanas ātrumam samazinoties, ieguvēji pārtrauc darbu tīklā ("ieguvēju kapitulācija"), jo vairs nav ienesīgi nodrošināt tīklu.

Ieguves kopējās izmaksas var ietekmēt tādi faktori kā, piemēram, aktīva pašreizējā cena, apstrādāto darījumu skaits un iekasētās komisijas maksas. Protams, svarīgi ir ņemt vērā arī ieguves tiešās izmaksas (elektrība, skaitļošanas jauda).

Vēl viens saistīts jēdziens, kam ir PoW ieguvei līdzīga spēles teorija, ir steikings (piemēram, likmes apliecinājuma sistēmās). Tomēr, ciktāl tas attiecas uz mehānismiem, darbības princips atšķiras. Pamata ideja ir tāda, ka lietotāji iegulda steikingā savus līdzekļus, lai varētu piedalīties bloku validēšanā. Tādējādi var skatīt noteiktā laikā ieguldīto summu, lai novērtētu procentus (vai to trūkumu).

Projektu rādītāji

Ja ķēdes rādītāji izmanto novērojamus blokķēdes datus, tad projektu rādītāji ietver kvalitatīvu pieeju, kad tiek aplūkoti tādi faktori kā komandas sniegums (ja tāda ir), tehniskais dokuments un attīstības plāns.

Tehniskais dokuments

Ir ļoti ieteicams izlasīt tehnisko dokumentu jebkuram projektam, kurā ir plānots ieguldīt. Tehniskais dokuments sniedz pārskatu par konkrēto kriptovalūtas projektu. Kvalitatīvā tehniskajā dokumentā ir jābūt definētiem tīkla mērķiem un ideālā gadījumā ir jābūt ietvertai arī šādai informācijai:

Izmantotā tehnoloģija (vai tā ir atvērtā pirmkoda?)

Plānotās izmantošanas iespējas

Jauninājumu un jaunu funkciju ieviešanas plāns

Kriptovalūtu vai tokenu apjoms un izplatīšanas shēma

Ir prātīgi skatīt šo informāciju kontekstā ar diskusijām par attiecīgo projektu. Ko citi cilvēki par to saka? Vai ir aktualizēti kādi ar projekti saistīti riski? Vai izvirzītie mērķi šķiet reālistiski?

Komanda

Ja kriptovalūtas tīklu veido noteikta komanda, tad informācija par šīs komandas dalībnieku pieredzi var atklāt, vai šai komandai ir nepieciešamās prasmes, lai projektu īstenotu. Vai komandas dalībniekiem ir iepriekšēja veiksmīga pieredze šajā nozarē? Vai ar viņu pieredzi un zināšanām pietiek, lai sasniegtu plānotos starpposmu mērķus? Vai viņi ir bijuši iesaistīti kādos apšaubāmos projektos vai krāpnieciskās shēmās?

Ja projektam nav savas komandas, kāda ir izstrādātāju kopiena? Ja projektam ir publisks GitHub, pārbaudi, cik daudz ir atbalstītāju un cik liela ir aktivitāte. Kriptovalūta ar pastāvīgu attīstību var būt saistošāka par tādu, kuras repozitorijs jau pāris gadus nav atjaunināts.

Konkurenti

Kvalitatīvā tehniskajā dokumentā ir jābūt norādītam, kāds ir plānotais kriptoaktīva lietojums. Šajā posmā ir svarīgi noteikt projekta konkurentus, kā arī tradicionālo infrastruktūru, kuru tas mēģina aizstāt.

Ideālā variantā ir jāveic tikpat rūpīga fundamentālā analīze. Aktīvs var šķist vilinošs, taču, ar tiem pašiem indikatoriem novērtējot citus līdzīgus kriptoaktīvus, var izrādīties, ka konkrētais aktīvs tomēr ir vājāks par pārējiem.

Tokenomika un sākotnējā izplatīšana

Daļa projektu veido tokenus kā risinājumu neesošai problēmai. Projekts pats par sevi varētu būt dzīvotspējīgs, taču ar to saistītais tokens varētu nebūt īpaši noderīgs konkrētajā kontekstā. Līdz ar to ir svarīgi novērtēt, vai tokenam ir reāls pielietojums. Tāpat ir svarīgi noskaidrot, vai plašāks tirgus spēs saskatīt šo funkcionalitāti un kādu vērtību tas varētu šai funkcionalitātei piešķirt.

Vēl viens svarīgs un vērā ņemams faktors šajā ziņā ir līdzekļu sākotnējais sadalījums. Vai tika izmantots ICO vai IEO, vai arī lietotāji kriptovalūtu saņem ieguves rezultātā? Pirmajā no minētajiem gadījumiem tehniskajā dokumentā jābūt aprakstītam, cik daudz līdzekļu patur projekta dibinātāji un komanda un cik daudz būs pieejams investoriem. Pēdējā gadījumā varētu meklēt pierādījumus tam, ka aktīva autors ir veicis pirmsieguvi (ieguvi tīklā pirms tā izziņošanas).

Pievēršanās izplatīšanai var sniegt priekšstatu par riskiem, ja tādi pastāv. Piemēram, ja lielākā daļa kriptovalūtas apjoma pieder tikai dažām personām, varētu secināt, ka šis ieguldījums ir riskants, jo šīs personas var manipulēt ar tirgu.

Finanšu rādītāji

Informācija par aktīva pašreizējo un līdzšinējo tirdzniecību, likviditāti utt. var būt noderīga fundamentālajā analīzē. Tomēr šajā kategorijā ietilpst arī citi interesanti rādītāji, kas saistīti ar kriptoaktīva protokola ekonomiku un motivācijas sistēmu.

Tirgus kapitalizācija

Tirgus kapitalizāciju (jeb tīkla vērtību) aprēķina, reizinot daudzumu apgrozībā ar aktīva pašreizējo cenu. Būtībā tas norāda uz hipotētiskajām izmaksām par pilnīgi visu pieejamo kriptoaktīva vienību iegādi (ar nosacījumu, ka nav novirzes).

Pati par sevi tirgus kapitalizācija var būt maldinoša. Teorētiski, varētu pavisam vienkārši emitēt nelietderīgu tokenu, kura kopējais apjoms būtu desmit miljoni vienību. Ja katra tokena cena būtu tikai 1 $, tirgus kapitalizācija būtu 10 miljoni $. Šis novērtējums ir acīmredzami izkropļots – bez pārliecinošas vērtības ir maz ticams, ka plašākā tirgū būs interese par šo tokenu.

Jāpiebilst arī, ka ir neiespējami precīzi noteikt, cik daudz konkrētās kriptovalūtas vai tokena vienību atrodas apgrozībā. Kriptovalūtas var tikt sadedzinātas, atslēgas var tikt nozaudētas, un par līdzekļiem var vienkārši aizmirst. Tā vietā mums ir pieejami tikai aptuveni dati, mēģinot atskaitīt valūtas vienības, kas vairs neatrodas apgrozībā.

Tomēr tirgus kapitalizācija tiek plaši izmantota, cenšoties noteikt tīklu izaugsmes potenciālu. Daļa kriptovalūtu investoru uzskata, ka kriptovalūtām ar mazu tirgus kapitalizāciju ir lielākas izaugsmes iespējas, salīdzinot ar lielas tirgus kapitalizācijas kriptovalūtām. Citi uzskata, ka kriptovalūtām ar lielu tirgus kapitalizāciju ir raksturīgs izteiktāks tīkla efekts un tāpēc tām ir lielākas iespējas nekā projektiem ar mazu tirgus kapitalizāciju.

Likviditāte un apjoms

Likviditāte mēra to, cik viegli aktīvu var iegādāties vai pārdot. Likvīdu aktīvu var viegli pārdot par aktuālo tirgus cenu. Ar to saistīts jēdziens ir likvīds tirgus – tas ir konkurētspējīgs tirgus, kurā ir daudz pārdošanas un pirkšanas piedāvājumu (kā rezultātā ir mazāka piedāvātās/pieprasītās cenas starpība).

Nelikvīdā tirgū mēs varam saskarties ar situāciju, kad nav iespējams pārdot mūsu aktīvus par "taisnīgu" cenu. Tas nozīmē, ka nav pircēju, kas vēlētos veikt šādu darījumu, un mums atliek divas iespējas – pazemināt pārdošanas cenu vai gaidīt, kad likviditāte palielināsies.

Tirdzniecības apjoms ir indikators, kas var palīdzēt novērtēt likviditāti. To var mērīt dažādos veidos, un tas parāda, par kādu summu ir veikti tirdzniecības darījumi noteiktā laika periodā. Parasti grafikos ir redzams dienas tirdzniecības apjoms (denominēts tīkla pamata kriptovalūtā vai dolāros).

Zināšanas par likviditāti var noderēt fundamentālajā analīzē. Galu galā tas ir indikators, kas norāda uz tirgus interesi par potenciālo ieguldījumu.

Piedāvājuma mehānismi

Dažiem kriptovalūtas vai tokena piedāvājuma mehānismi var šķist interesantākie aspekti no investīciju skatpunkta. Patiešām, tādi modeļi kā krājumu attiecība pret plūsmu (S2F) kļūst arvien populārāki Bitcoin atbalstītāju vidū.

Maksimālais skaits, daudzums apgrozībā un inflācijas līmenis var sniegt lēmuma pieņemšanai nepieciešamo informāciju. Daļai kriptovalūtu laika gaitā tiek samazināts jauno vienību skaits, kas tiek izgatavotas, tāpēc tās ir saistošākas investoriem, kuri uzskata, ka pieprasījums pēc jaunām kriptovalūtas vienībām pārsniegs to pieejamību.

Savukārt citi investori varētu uzskatīt, ka stingri noteiktam maksimālajam skaitam var būt negatīva ietekme ilgtermiņā. Bažas var radīt tas, ka tādējādi lietotāji tiek demotivēti izmantot šo kriptovalūtu vai tokenu, priekšroku dodot uzkrāšanai. Kritizētas tiek arī neproporcionāli lielās atlīdzības, ko saņem agrīnie ieviesēji, jo stabila inflācijas politika būtu godīgāka jaunpienācējiem.

Fundamentālās analīzes indikatori, rādītāji un rīki

Kā jau noskaidrojām, pamata analīzes rādītājiem tiek izmantoti gan kvantitatīvie, gan dažkārt arī kvalitatīvie dati. Taču paši par sevi šie rādītāji bieži vien neatspoguļo patieso situāciju. Lai labāk izprastu pamatinformāciju par kādu kriptovalūtu, ir jāapskata arī indikatori.

Indikators parasti apvieno vairākus rādītājus, izmantojot statistiskas formulas, lai tādējādi veidotu vieglāk analizējamas attiecības. Tomēr joprojām nav skaidru robežu starp rādītāju un indikatoru, tāpēc šī definīcija ir samērā vispārīga.

Informācija par aktīvajiem makiem ir vērtīga, taču to var apvienot ar citiem datiem, lai gūtu padziļinātu priekšstatu. To var aprēķināt kā procentuālo daļu no maku kopējā apjoma vai dalīt kriptovalūtas tirgus kapitalizāciju ar aktīvo maku skaitu. Šo aprēķinu rezultātā tiek iegūta vidējā summa, kas tiek glabāta aktīvā makā. Abos gadījumos tas ļaus izdarīt secinājumus par tīkla aktivitāti un lietotāju pārliecību par attiecīgā aktīva turēšanu. Nākamajā sadaļā aplūkosim šo jautājumu padziļināti.

Fundamentālās analīzes rīki atvieglo visu šo rādītāju un indikatoru apkopošanu. Lai gan tu vari atrast aprēķiniem nepieciešamos datus blokķēdes pārlūkos, efektīvāk izmantot laiku ļaus agregators vai informācijas panelis. Daži rīki sniedz iespēju veidot savus indikatorus, izmantojot izvēlētos rādītājus.

Rādītāju apvienošana un FA indikatoru izveide

Tagad esam noskaidrojuši, kāda ir atšķirība starp rādītājiem un indikatoriem, un varam parunāt par to, kā apvienot rādītājus, lai labāk izprastu mūs interesējošo aktīvu finanšu stāvokli. Kāpēc tas būtu jādara? Kā minējām iepriekšējās sadaļās, katram rādītājam ir raksturīgi savi trūkumi. Turklāt, ja par katru kriptovalūtas projektu aplūkojam vien skaitļu virkni, mēs palaižam garām daudz svarīgas informācijas. Apskatīsim šādu scenāriju:

Aktīvās adreses pašas par sevi mums neko būtisku nepasaka tad, ja salīdzinām divus tirgū pieejamus aktīvus. Mēs noteikti varētu teikt, ka kriptovalūtai A pēdējo sešu mēnešu periodā bija vairāk aktīvo adrešu nekā kriptovalūtai B, taču tā noteikti nav visaptveroša analīze. Kā šis skaitlis ir saistīts ar tirgus kapitalizāciju? Vai ar darījumu skaitu?

Piesardzīgāka pieeja būtu veidot koeficientu, kuru varētu izmantot daļai statistisko datu saistībā ar kriptovalūtu A, un pēc tam salīdzināt to ar kriptovalūtai B aprēķināto to pašu koeficientu. Tādējādi mēs akli nesalīdzinām katras kriptovalūtas individuālos rādītājus. Tā vietā mēs veidojam standartu kriptovalūtu neatkarīgai novērtēšanai.

Piemēram, mēs varētu pieņemt, ka attiecība starp tirgus kapitalizāciju un darījumu skaitu pasaka daudz vairāk par tirgus kapitalizācijas atsevišķu vērtēšanu. Tādā gadījumā mēs varētu dalīt tirgus kapitalizāciju ar darījumu skaitu. Kriptovalūtai A mēs iegūsim koeficientu 5, bet kriptovalūtai B – 0,125.

Vadoties tikai pēc šī koeficienta, varētu spriest, ka kriptovalūta B ir pēc būtības vērtīgāka nekā kriptovalūta A, jo aprēķinātais skaitlis ir mazāks. Tas nozīmē, ka kriptovalūtai B darījumu skaits attiecībā pret tirgus kapitalizāciju ir daudz lielāks. Tāpēc varētu šķist, ka kriptovalūtai B ir lielāka lietderība vai ka kriptovalūta A ir pārvērtēta.

Nevienu no šiem novērojumiem nevajadzētu uzskatīt par ieguldījumu padomu – tas ir tikai piemērs tam, kā tiek iegūts mazs fragments no lielāka attēla. Nezinot projekta mērķus un kriptovalūtas funkcijas, nevar noteikt, vai salīdzinoši mazāks skaits darījumu kriptovalūtai A ir pozitīvs vai negatīvs rādītājs.

Līdzīgs rādītājs, kas ir guvis zināmu popularitāti kriptovalūtu tirgos, ir NVT attiecība. Analītiķa Villija Vū (Willy Woo) izstrādātā tīkla vērtības un darījuma attiecība tiek saukta par "kriptovalūtu pasaules cenas un peļņas attiecību". Vienkārši izsakoties, tā ietver tirgus kapitalizācijas (jeb tīkla vērtības) dalīšanu ar darījumu summu (parasti – dienas grafikā).

Mēs tikai virspusēji apskatām pieejamo indikatoru veidus. Fundamentālās analīzes pamatā ir sistēmas izstrāde visdažādāko projektu novērtēšanai. Jo vairāk kvalitatīvās izpētes veicam, jo lielāks ir izmantojamo datu apjoms.

Galvenie FA indikatori un rādītāji

Ir iespēja izvēlēties no ļoti liela skaita dažādu indikatoru un rādītāju. Iesācēji varētu sākt ar dažiem populārākajiem. Katrs indikators sniedz tikai daļēju priekšstatu, tāpēc izmanto savā analīzē vairāku indikatoru kombināciju.

Tīkla vērtības un darījumu attiecība (NVT)

Ja tu jau zini par cenas un peļņas attiecību, kuru izmanto akciju analīzē, tad tīkla darījumu vērtības indikators (dienas) sniedz līdzīgas analīzes iespējas. To aprēķina, vienkārši izdalot kriptovalūtas tirgus kapitalizāciju ar darījumu apjomu dienā.

Mēs izmantojam darījumu apjomu dienā kā kriptovalūtas pamatā esošās un tai piemītošās vērtības aizstājēju. Šī koncepcija darbojas, pamatojoties uz pieņēmumu – jo lielāks apjoms tiek pārvietots sistēmā, jo lielāka ir projekta vērtība. Ja kriptovalūtas tirgus kapitalizācija palielinās, bet tikmēr dienas darījumu apjoms atpaliek, tirgū var sākt veidoties burbulis. Cenas paaugstinās bez pamatā esošās vērtības atbilstošas palielināšanās. Pretējā gadījumā kriptovalūtas vai tokena cena var saglabāties stabila, kamēr darījumu apjoms diena palielinās. Šāds scenārijs var norādīt uz iespējamu iegādes izdevību.

Jo lielāka ir koeficienta vērtība, jo lielāka ir burbuļa veidošanās iespējamība. Parasti tas ir redzams, kad NVT attiecība ir virs 90-95. Koeficienta pazemināšanās norāda, ka kriptovalūta kļūst mazāk pārvērtēta.

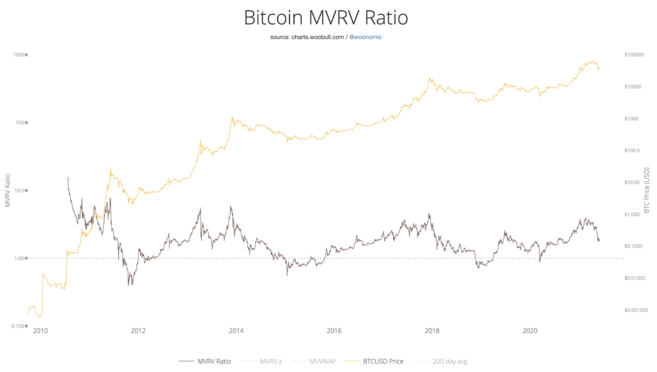

Tirgus vērtības attiecība pret realizēto vērtību (MVRV)

Pirms pievēršamies šiem statistiskajiem datiem, ir jāsaprot, ko realizētā vērtība nozīmē saistībā ar kriptoaktīvu. Tirgus vērtība jeb tirgus kapitalizācija ir vienkārši kriptovalūtas kopējā apjoma reizinājums ar pašreizējo tirgus cenu. Savukārt realizētās vērtības aprēķinos tiek atņemtas kriptovalūtas, kas zaudētas nepieejamos makos.

Tajā pat laikā makos glabātās kriptovalūtas tiek novērtētas, izmantojot tirgus vērtību to pēdējās kustības brīdī. Piemēram, Bitcoin, kas kopš 2016. gada februāra ir uz visiem laikiem zudis kādā makā, tiks novērtēts tikai aptuveni 400 $ apmērā.

Lai iegūtu MVRV indikatoru, vienkārši jāizdala tirgus kapitalizācija ar realizēto kapitalizāciju. Ja tirgus kapitalizācija ir daudz lielāka par realizēto, šis koeficients bus samērā liels. Par 3,7 lielāks koeficients liecina, ka varētu pastiprināties pārdošanas aktivitāte, tirgotājiem izņemot savu peļņu sakarā ar kriptovalūtas pārvērtēšanu.

Šis skaitlis liecina, ka kriptovalūta šobrīd varētu būt pārvērtēta. Tas bija redzams pirms diviem lieliem Bitcoin masveida pārdošanas periodiem 2014. gadā (MRVR aptuveni 6) un 2018. gadā (MRVR aptuveni 5). Ja šī vērtība ir pārāk zema un zemāka par 1, tirgus ir nenovērtēts. Šāda situācija varētu būt labs brīdis aktīva iegādei, jo palielinās pirkšanas aktivitāte un tā rezultātā cena paaugstinās.

Krājumu attiecības pret plūsmu modelis

Krājumu attiecības pret plūsmu indikators ir populārs kriptovalūtu cenas indikators, kuru parasti izmanto kriptovalūtām ar ierobežotu apjomu. Atbilstoši šim modelim visas kriptovalūtas tiek uzskatītas par fiksētu resursu ar ierobežotu pieejamību, līdzīgu dārgmetāliem vai dārgakmeņiem. Tā kā ir zināms, ka aktīva apjoms ir ierobežots un nav jaunu to iegūšanas avotu, investori izmanto šos aktīvus vērtības uzkrāšanai.

Šo indikatoru aprēķina, kopējo apgrozībā esošo globālo apjomu dalot ar gadā izgatavoto apjomu. Bitcoin gadījumā to var izdarīt, izmantojot viegli iegūstamus apgrozībā esošo līdzekļu skaitļus un datus par jauniegūtajām kriptovalūtas vienībām. Tā kā peļņa no ieguves samazinās, koeficients palielinās, atspoguļojot aktīva ierobežoto pieejamību un padarot aktīvu vērtīgāku. Kad notiek periodiskā Bitcoin atlīdzības pusdale, tirgū ieplūst jaunas kriptovalūtas vienības.

Kā ir redzams, krājumu attiecība pret plūsmu ir samērā noderīgs Bitcoin cenas indikators. Bitcoin cenu uzliekot uz šī koeficienta 365 dienu vidējās vērtības, ir redzama visai laba atbilstība. Tomēr šim modelim ir daži trūkumi.

Piemēram, zeltam pašlaik krājumu attiecība pret plūsmu ir aptuveni 60, kas nozīmē, ka būtu nepieciešami 60 gadi, lai iegūtu pašreizējo zelta apjomu ar šībrīža plūsmu. Bitcoin aptuveni 20 gadu laikā sasniegs koeficientu 1600, cenas prognozēm un tirgus kapitalizācijai pārsniedzot pasaules pašreizējo bagātību.

Krājumu attiecības pret plūsmu modeļiem rodas problēmas arī tad, ja notiek deflācija, jo tādā gadījumā cena būtu negatīva. Ja cilvēki pazaudētu savu maku atslēgas un vairs netiktu iegūtas jaunas Bitcoin vienības, koeficients būtu negatīvs. Attēlojot to grafiski, krājumu attiecības pret plūsmu koeficients virzītos uz bezgalību un tad kļūtu negatīvs.

Ja vēlies uzzināt vairāk par šo modeli, lasi pamācību Bitcoin un krājumu attiecības pret plūsmu modelis.

Fundamentālās analīzes rīku piemēri

Baserank

Baserank ir kriptoaktīvu izpētes platforma, kas apkopo analītiķu un investoru sagatavotos apskatus un informāciju. Kriptovalūtām tiek piešķirs kopējais rādītājs no 0 līdz 100, aprēķinot visu piešķirto novērtējumu vidējo vērtību. Pakalpojuma abonentiem ir pieejami ekskluzīvi apskati, taču bezmaksas lietotāji joprojām var piekļūt plašam klāstam dažādu apskatu, kas ietver vairākas sadaļas, tostarp par komandu, funkcionalitāti un ieguldījumu riskiem. Ja tev ir maz laika un vēlies gūt ātru pārskatu par kādu projektu vai kriptovalūtu, šim mērķim varētu lieti noderēt tāds apkopojošs rīks kā Baserank. Tomēr pirms ieguldījumu veikšanas vienmēr ir ieteicams padziļināti izpētīt konkrēto projektu.

Crypto Fees

Kā var noprast no nosaukuma, šis rīks parāda katra tīkla komisijas maksas pēdējo 24 stundu vai septiņu dienu periodā. Tas ir vienkārši izmantojams rādītājs, kas lieti noder, analizējot blokķēdes tīkla noslodzi un lietojumu. Tīklos ar augstām komisijas maksām parasti ir lielāks pieprasījums.

Tomēr nevajadzētu akli paļauties uz šo rādītāju. Dažas blokķēdes ir veidotas tā, lai spētu nodrošināt zemas komisijas maksas, un tas apgrūtina salīdzināšanu ar citiem tīkliem. Šādos gadījumos ir ieteicams skatīt šo rādītāju kontekstā ar darījumu apjomu vai kādu citu rādītāju. Piemēram, kriptovalūtas ar lielu tirgus kapitalizāciju (kā Dogecoin vai Cardano) kopējos grafikos ieņem zemas pozīcijas, jo darījumu komisijas maksas šajos tīklos ir zemas.

Glassnode Studio

Glassnode Studio piedāvā informācijas paneli, kurā redzami dažādi ķēdes rādītāji un dati. Līdzīgi citiem pieejamajiem rīkiem, arī tas ir balstīts uz abonementu principu. Tomēr bez maksas pieejamo ķēdes datu apjoms ir piemērots amatieriem investoriem un ir visai padziļināts. Daudz vieglāk ir skatīt visu informāciju vienuviet, nevis patstāvīgi to apkopot, izmantojot dažādu blokķēžu pārlūkus. Glassnode galvenā priekšrocība ir lielais skaits pieejamo rādītāju kategoriju un apakškategoriju. Tomēr, ja tevi interesē Binance Smart Chain projekti, tavas iespējas šeit būs visai ierobežotas.

Tiem, kas vēlas apvienot savus rādītājus ar tehnisko analīzi, Glassnode Studio piedāvā iestrādātu TradingView ar visiem tā grafiku rīkiem. Investori un tirgotāji lēmumu pieņemšanas procesā bieži vien apvieno vairākus analīzes veidus. Iespēja to visu izdarīt vienuviet ir priekšrocība.

Noslēgumā

Pareizi veikta fundamentālā analīze var sniegt nenovērtējamu informāciju par kriptovalūtām, turklāt izdarīt to tā, kā nespēj tehniskā analīze. Tirdzniecībā lieliski noder spēja atšķirt tirgus cenu no tīkla "patiesās" vērtības. Protams, TA var sniegt tādu informāciju, ko nespēj prognozēt FA. Šī iemesla dēļ tirgotāji mūsdienās izmanto abu šo analīzes veidu kombināciju.

Tāpat kā daudzām stratēģijām – nav universālas FA pieejas, kas derētu visiem. Ceram, ka šis raksts būs tev palīdzējis saprast dažus no faktoriem, kas jāņem vērā pirms kriptoaktīvu pozīciju atvēršanas vai aizvēršanas.