Какво представлява моделът Stock to Flow?

С прости думи, моделът Stock to Flow (SF или S2F) е начин за измерване на изобилието на определен ресурс. Съотношението фондова наличност към поток е количеството ресурс, държан в резерви, разделено на количеството, което се произвежда годишно.

Моделът Stock to Flow обикновено се прилага за природни ресурси. Да вземем за пример златото. Въпреки че оценките може да варират, Световният съвет по златото изчислява, че около 190 000 тона злато са били добити досега. Това количество (т.е. общото предлагане) е това, което можем да наречем наличност. Междувременно всяка година се добиват около 2500-3200 тона злато. Тази сума е това, което можем да наречем поток.

Можем да изчислим съотношението фондова наличност към поток, като използваме тези два показателя. Но какво всъщност означава това? Това по същество показва колко предлагане навлиза на пазара всяка година за даден ресурс спрямо общото предлагане. Колкото по-високо е съотношението фондова наличност към поток, толкова по-малко ново предлагане навлиза на пазара спрямо общото предлагане. Поради това, актив с по-високо съотношение фондова наличност към поток трябва на теория да запази стойността си в дългосрочен план.

За разлика от това, консумативите и промишлените стоки обикновено имат ниско съотношение фондова наличност към поток. Защо е така? Тъй като стойността им обикновено идва от тяхното унищожаване или потребление, материалните запаси (фондова наличност) обикновено са там само за покриване на търсенето. Тези ресурси не са непременно с висока стойност като притежания, така че те обикновено работят зле като инвестиционни активи. В някои изключителни случаи цената може да се повиши бързо, ако има очакване за недостиг в бъдеще, но в противен случай производството е в крак с търсенето.

Важно е да се отбележи, че недостигът сам по себе си не означава непременно, че даден ресурс трябва да бъде ценен. Златото, например, не е толкова рядко – все пак има 190 000 тона налични! Съотношението фондова наличност към поток предполага, че е ценно, тъй като годишното производство в сравнение със съществуващите запаси е относително малко и постоянно.

Какво е съотношението фондова наличност към поток на златото?

Исторически погледнато, златото е имало най-високото съотношение фондова наличност към поток от благородните метали. Но колко точно е? Връщайки се към предишния ни пример – нека разделим общото предлагане от 190 000 тона на 3 200 и ще получим съотношение фондова наличност към поток от ~59. Това ни казва, че при сегашния темп на производство ще са необходими около 59 години, за да се добият 190 000 тона злато.

Струва си да се има предвид обаче, че оценките за това колко ново злато ще бъде добито всяка година са точно това – оценки. Ако увеличим годишното производство (потока) до 3500, съотношението фондова наличност към поток намалява до ~54.

Докато се занимаваме с това, защо не изчислим общата стойност на цялото злато, което е добито? Това донякъде може да се сравни с пазарната капитализация на криптовалутите. Ако вземем цена от около 1500 долара за тройунция злато, общата стойност на цялото злато достига около 9 трилиона долара. Това звучи като много, но всъщност, ако комбинирате всичко това в един куб, бихте могли да поставите този куб в един футболен стадион!

За сравнение най-високата обща стойност на Биткойн мрежата беше около $300 млрд. в края на 2017 г. и се движи около $120 млрд. към момента на писане.

Фондова наличност към поток и Биткойн

Ако разбирате как работи Биткойн, няма да ви е трудно да разберете защо прилагането на модела фондова наличност към поток към него може да има смисъл. Моделът по същество третира Биткойните сравнимо с дефицитни стоки, като злато или сребро.

Златото и среброто често се наричат ресурси за съхранение на стойност. На теория те трябва да запазят стойността си в дългосрочен план поради относителния си недостиг и нисък поток. Нещо повече, много е трудно да се увеличи значително предлагането им за кратък период от време.

Според привържениците на модела фондова наличност към поток Биткойнът е подобен ресурс. Той е оскъден, сравнително скъп за производство и максималното му предлагане е ограничено до 21 милиона монети. Освен това издаването на доставки на Биткойн е дефинирано на ниво протокол, което прави потока напълно предвидим. Може също да сте чували за халвинга на Биткойн, при което количеството нови доставки, влизащи в системата, се намалява наполовина на всеки 210 000 блока (приблизително четири години).

Общо добивано предлагане на BTC (%) и субсидия за блок (BTC).

Според привържениците на този модел, тези комбинирани свойства създават оскъден цифров ресурс с дълбоко завладяващи характеристики, който ще запази стойността си в дългосрочен план. В допълнение, те приемат, че има статистически значима връзка между фондова наличност към поток и пазарната стойност. Според прогнозите на модела, цената на Биткойн трябва да се увеличи значително с течение на времето поради непрекъснатото намаляване на съотношението фондова наличност към поток.

Наред с други, прилагането на модела фондова наличност към поток към Биткойн често се приписва на PlanB и неговата статия Моделиране на стойността на Биткойн с недостига.

Какво е съотношението фондова наличност към поток на Биткойн?

Текущото предлагане в обръщение на Биткойн е приблизително 18 милиона Биткойна, докато новото предлагане е приблизително 0,7 милиона на година. Към момента на писане съотношението фондова наличност към поток на Биткойн се движи около 25. След следващия халвинг през май 2020 г. съотношението ще се увеличи до ниските стойности на 50.

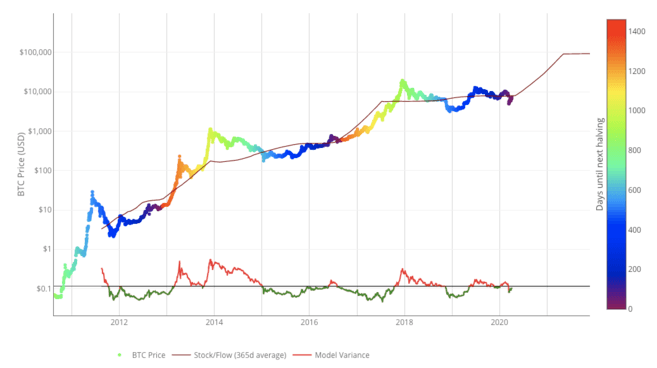

На изображението по-долу можете да видите историческата връзка на 365-дневната пълзяща средна стойност на фондова наличност към поток на Биткойн с цената му. Ние също така посочихме датите на халвинга на Биткойн с цветно кодиране на ценовата линия на BTC.

Модел фондова наличност към поток за Биткойн. Източник: LookIntoBitcoin.com

Погледнете най-новите цени на биткойн (BTC) днес.

Ограниченията на модела фондова наличност към поток

Въпреки че фондова наличност към поток е интересен модел за измерване на недостига, той не отчита всички части на картината. Моделите са толкова силни, колкото са силни техните предположения. От една страна, фондова наличност към поток разчита на предположението, че недостигът, измерен от модела, трябва да стимулира стойността. Според критиците на фондова наличност към поток, този модел се проваля, ако Биткойнът няма други полезни качества освен недостига на предлагане.

Недостигът на злато, предвидимият поток и глобалната ликвидност го превърнаха в относително стабилен запас от стойност в сравнение с фиатните валути, които са склонни към обезценяване.

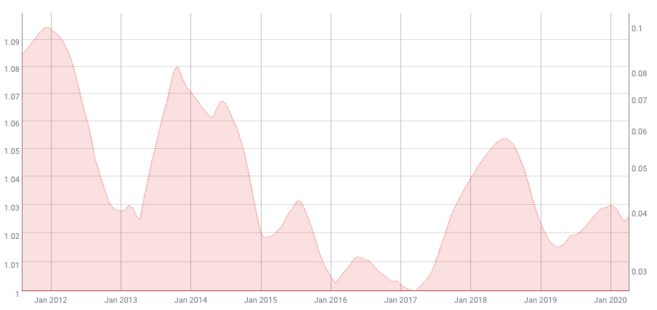

Според този модел волатилността на Биткойн също трябва да намалява с времето. Това се потвърждава от исторически данни от Coinmetrics.

200-дневна пълзяща средна на 180-дневна волатилност на Биткойн. Източник: Coinmetrics.io

Оценката на един актив изисква да се вземе предвид неговата променливост. Ако променливостта е предвидима до известна степен, моделът за оценка може да е по-надежден. Биткойн обаче е известен с големите си ценови движения.

Въпреки че волатилността може да намалява на макро ниво, Биткойнът се оценява на свободен пазар от самото начало. Това означава, че цената се регулира най-вече на свободния пазар от потребители, търговци и спекуланти. Като комбинираме това със сравнително ниска ликвидност, и Биткойнът вероятно ще бъде по-изложен на внезапни пикове на волатилност, отколкото други активи. Така че моделът може да не е в състояние да отчете и това.

Други външни фактори, като икономически събития „черен лебед“, също биха могли да подкопаят този модел. Въпреки че си струва да се отбележи, че същото важи по същество за всеки модел, който се опитва да предскаже цената на актив въз основа на исторически данни. Събитие „черен лебед“ по дефиниция има елемент на изненада. Историческите данни не могат да обяснят неизвестни събития.

Заключителни мисли

Моделът фондова наличност към поток измерва връзката между наличния в момента запас от ресурс и скоростта на неговото производство. Обикновено се прилага за благородни метали и други стоки, но някои твърдят, че може да е приложимо и за Биткойн.

В този смисъл Биткойн може да се разглежда като оскъден цифров ресурс. Според този метод на анализ уникалните предложения на Биткойн трябва да го превърнат в актив, който запазва стойността си в дългосрочен план.

Въпреки това, всеки модел е толкова силен, колкото и неговите предположения, и може да не е в състояние да отчете всички аспекти на оценката на Биткойн. Нещо повече, към момента на писане Биткойнът съществува само от малко повече от десет години. Някои може да възразят, че моделите за дългосрочна оценка като фондова наличност към поток се нуждаят от по-голям набор от данни за по-надеждна точност.