En términos simples, el modelo Stock to Flow (SF, S2F, o Existencias/Flujo en español) es una forma de medir la abundancia de un recurso concreto. La ratio de Existencias/Flujo es la cantidad de un recurso mantenida en reserva, dividida por la cantidad que se produce anualmente.

El modelo Stock to Flow (o modelo de Existencias/Flujo) se aplica generalmente a recursos naturales. Pongamos como ejemplo el oro. Aunque las estimaciones pueden variar, el World Gold Council (Consejo Mundial del Oro) estima que a lo largo de la historia han sido minadas en torno a 190.000 toneladas de oro. A esta cantidad (es decir, la oferta total) podemos denominarla stock (existencias). Paralelamente, se minan unas 2.500-3.200 toneladas de oro cada año. A esta cantidad es a la que podemos referirnos como flow (flujo).

Podemos calcular la ratio de Existencias/Flujo utilizando esas dos métricas. ¿Pero qué significa realmente la misma? Esencialmente, señala el volumen del suministro de un producto concreto que entra al mercado cada año, en relación con su oferta total. Cuanto más elevada sea la ratio de Existencias/Flujo, menor será el suministro que entra al mercado en relación con la oferta total. Por lo tanto, un activo con una ratio de Existencias/Flujo más elevada debería, en teoría, conservar bien su valor a largo plazo.

Por el contrario, los bienes consumibles y commodities industriales tendrán, habitualmente, una ratio de Existencias/Flujo baja. ¿Por qué? Dado que su valor proviene, típicamente, del hecho de ser destruidos o consumidos, sólo hay en general existencias (stock) para cubrir la demanda. Este tipo de recursos no tienen necesariamente un elevado valor como posesiones, por lo que suelen rendir mal como activos de inversión. En ciertos casos excepcionales, el precio puede subir rápidamente si se prevé un futuro desabastecimiento, pero de lo contrario, la producción se mantendrá al ritmo de la demanda.

Es importante señalar que la escasez por sí sola no implica necesariamente que un activo haya de ser valioso. El oro, por ejemplo, no es en realidad tan raro –al fin y al cabo, ¡existen 190.000 toneladas del mismo! La ratio de Existencias/Flujo sugiere que es valioso debido a que su producción anual, comparada con el "stock" existente, es relativamente pequeña y constante.

Históricamente el oro ha tenido, entre los metales preciosos, la ratio de Existencias/Flujo más elevada. ¿Pero cuál es exactamente? Volviendo a nuestro ejemplo anterior –procedemos a dividir 190.000 toneladas por 3.200, y obtenemos una ratio de Existencias/Flujo de ~59. Esto indica que al ritmo de producción actual, se tardarían 59 años en minar 190.000 toneladas de oro.

Vale la pena tener presente, sin embargo, que las estimaciones de la cantidad de oro que será minado cada año son solamente eso: estimaciones. Si incrementamos la producción anual (el flujo) hasta 3.500, la ratio de Existencias/Flujo se reduce hasta ~54.

Llegados a este punto, ¿por qué no calcular el valor total del oro que ha sido minado hasta la fecha? Es algo que podría compararse, de alguna manera, con la

capitalización de mercado de las criptomonedas. Si partimos de un precio de unos 1500$ por onza troy de oro, el valor total de todo el oro en existencia alcanza unos 9 billones de dólares. Puede parecer mucho, pero en realidad, si lo reunieras todo formando un cubo, ¡éste cabría en un único estadio de fútbol!

En comparación, el valor total máximo que alcanzó la red

Bitcoin a finales de 2017 fue de unos 300 mil millones de dólares, y en el momento de escribir estas líneas, ronda los 120 mil millones.

Si entiendes cómo funciona

Bitcoin, no te resultará difícil comprender por qué aplicarle el modelo de Existencias/Flujo podría tener sentido. En esencia, dicho modelo trata a los bitcoins de una forma comparable a commodities escasas como el oro o la plata.

El oro y la plata son a menudo considerados recursos que actúan como depósitos de valor. Éstos, en teoría, deberían conservar su valor a largo plazo como resultado de su relativa escasez y un "flujo" reducido (low flow). Además, resulta muy difícil incrementar de forma significativa su oferta en un periodo de tiempo corto.

Según los defensores del modelo Stock to Flow,

Bitcoin es un recurso similar. Es escaso, relativamente costoso de producir, y su

suministro máximo está limitado a 21 millones de monedas. Además, la emisión de suministro de Bitcoin se define a nivel de protocolo, lo que hace que el flujo sea completamente predecible. También es posible que hayas escuchado sobre los

halvings de Bitcoin, donde la cantidad de nuevo suministro que ingresa al sistema se reduce a la mitad cada 210,000 bloques (aproximadamente cuatro años).

Total del suministro de BTC minado (%) y subsidio de bloque (BTC).

Según los defensores de este modelo, estas propiedades combinadas crean un recurso digital escaso con características profundamente convincentes para retener el valor a largo plazo. Además, suponen que existe una relación estadísticamente significativa entre Stock to Flow y el valor de mercado. Según las proyecciones del modelo, el precio de Bitcoin debería ver un aumento significativo a lo largo del tiempo debido a la continua reducción de la relación de Stock to flow.

El

suministro circulante actual de

Bitcoin es de aproximadamente 18 millones de bitcoins, mientras que el nuevo suministro es de aproximadamente 0.7 millones por año. En el momento de escribir este artículo, la proporción de Stock to Flow de Bitcoin ronda los 25. Después de la próxima reducción a la mitad en mayo de 2020, la proporción aumentará al piso de los 50.

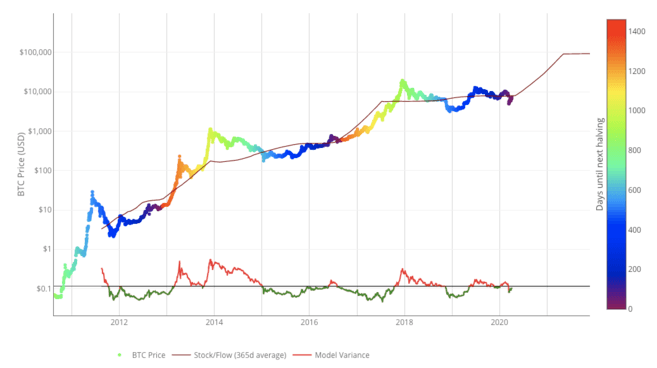

En la imagen a continuación, puedes ver la relación histórica del

promedio móvil de 365 días de Bitcoin con Stock to Flow con su precio. También hemos indicado las fechas de los

halvings de Bitcoin en el eje vertical.

¿Estás pensando en iniciarte en el mundo de las criptomonedas? ¡Compra Bitcoin en Binance!

Si bien Stock to Flow es un modelo interesante para medir la escasez, no tiene en cuenta todas las partes de la imagen. Los modelos son tan fuertes como sus supuestos. Por un lado, Stock to Flow se basa en el supuesto de que la escasez, medida por el modelo, debería generar valor. Según los críticos de Stock to Flow, este modelo falla si Bitcoin no tiene otras cualidades útiles aparte de la escasez de suministro.

La escasez de oro, el flujo predecible y la liquidez global lo han convertido en una reserva de valor relativamente estable en comparación con las monedas fiduciarias, que son propensas a la devaluación.

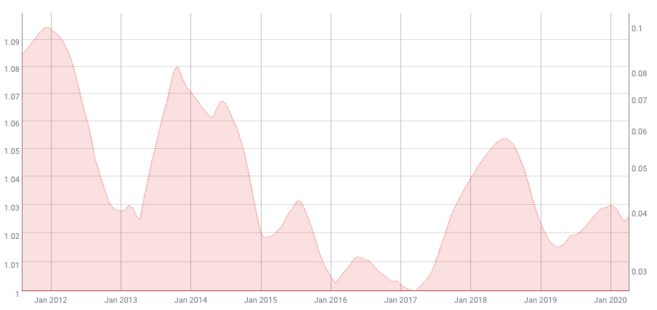

Según este modelo, la volatilidad de Bitcoin también debería disminuir con el tiempo. Esto se confirma con datos históricos de Coinmetrics.

Promedio móvil de 200 días de volatilidad de 180 días de Bitcoin. Fuente:Coinmetrics.io

La valoración de un activo requiere tener en cuenta su volatilidad. Si la volatilidad es predecible hasta cierto punto, el modelo de valoración puede ser más confiable. Sin embargo, Bitcoin es conocido por sus grandes movimientos de precios.

Si bien la volatilidad podría estar disminuyendo en el nivel macro, Bitcoin ha tenido un precio en un mercado libre desde su inicio. Esto significa que el precio está mayormente autorregulado en el mercado abierto por los usuarios, traders y especuladores. Combina eso con una

liquidez relativamente baja, y es probable que Bitcoin esté más expuesto a picos repentinos de volatilidad que otros activos. Por lo tanto, es posible que el modelo tampoco pueda dar cuenta de esto.

Otros factores externos, como los

eventos económicos de Black Swan, también podrían socavar este modelo. Aunque vale la pena señalar que lo mismo se aplica esencialmente a cualquier modelo que intente predecir el precio de un activo con base en datos históricos. Un evento de Black Swan, por definición, tiene un elemento de sorpresa. Los datos históricos no pueden dar cuenta de eventos desconocidos.

El modelo Stock to Flow mide la relación entre el stock disponible actualmente de un recurso y su tasa de producción. Por lo general, se aplica a metales preciosos y otros productos básicos, pero algunos argumentan que también puede ser aplicable a Bitcoin.

En este sentido, Bitcoin puede verse como un recurso digital escaso. Según este método de análisis, las propuestas únicas de Bitcoin deberían convertirlo en un activo que conserve su valor a largo plazo.

Sin embargo, cada modelo es tan sólido como sus supuestos, y es posible que no pueda dar cuenta de todos los aspectos de la valoración de Bitcoin. Además, al momento de escribir, Bitcoin solo ha existido por poco más de diez años. Algunos podrían argumentar que los modelos de valoración a largo plazo como el Stock to Flow necesitan un conjunto de datos más grande para una precisión más confiable.