Mis on Stock to Flow mudel?

Lihtsamalt öeldes on ressursi ja voo vaheline mudel (SF või S2F) viis konkreetse ressursi mahu mõõtmiseks. Varude ja voo suhe on reservides hoitava ressursi kogus jagatud aastas toodetud kogusega.

Stock to Flow mudelit kohaldatakse üldiselt loodusvarade suhtes. Võtame näiteks kulla. Kuigi hinnangud võivad varieeruda, on Maailma kullanõukogu hinnangul kaevandatud umbes 190 000 tonni kulda. Seda summat (st kogupakkumist) võime nimetada varuks. Samal ajal kaevandatakse igal aastal umbes 2500–3200 tonni kulda. Seda summat võime nimetada vooks.

Nende kahe näitaja abil saame arvutada Stock to Flow suhtarvu. Kuid mida see tegelikult tähendab? See näitab sisuliselt, kui palju pakkumist siseneb igal aastal turule konkreetse ressursi puhul võrreldes kogupakkumisega. Mida suurem on Stock to Flow suhe, seda vähem uut pakkumist siseneb turule võrreldes kogupakkumisega. Sellisena peaks kõrgema Stock to Flow suhtega vara teoreetiliselt säilitama oma väärtuse pikas perspektiivis.

Seevastu tarbekaupade ja tööstuskaupade puhul on Stock to Flow suhe tavaliselt madal. Miks see nii on? Kuna nende väärtus tuleneb tavaliselt nende hävitamisest või tarbimisest, on inventuur (varud) tavaliselt ainult selleks, et katta nõudlust. Need ressursid ei ole tingimata suure väärtusega kui vara, seega kipuvad nad investeerimisvarana halvasti toimima. Mõnedel erandjuhtudel võib hind kiiresti tõusta, kui tulevikus on oodata puudust, kuid muidu vastab tootmine nõudlusele.

Oluline on märkida, et ainuüksi nappus ei tähenda tingimata, et ressurss peaks olema väärtuslik. Näiteks kuld ei olegi nii haruldane – seda on ju 190 000 tonni! Stock to Flow suhe viitab sellele, et see on väärtuslik, kuna aastane toodang võrreldes olemasoleva varuga on suhteliselt väike ja konstantne.

Mis on kulla Stock to Flow suhe?

Ajalooliselt on kullal olnud väärismetallidest kõrgeim Stock to Flow suhe. Aga kui suur see täpselt on? Tulles tagasi meie eelmise näite juurde – jagame 190 000 tonni kogutarne 3200-ga ja saame Stock to Flow suhteks ~59. See näitab, et praeguse tootmismäära juures kuluks 190 000 tonni kulla kaevandamiseks umbes 59 aastat.

Tasub aga meeles pidada, et hinnangud selle kohta, kui palju uut kulda igal aastal kaevandatakse, on just seda – hinnangud. Kui tõstame aastatoodangu (voogu) 3500-ni, väheneb Stock to Flow suhe ~54-ni.

Miks mitte arvutada kogu kaevandatud kulla koguväärtus? Seda võib mõnes mõttes võrrelda krüptorahade turukapitalisatsiooniga . Kui võtame kulla hinnaks umbes 1500 dollarit troiuntsi kohta, on kogu kulla koguväärtus umbes 9 triljonit dollarit. See kõlab nagu palju, kuid tegelikult, kui ühendaksime selle kõik üheks kuubikuks, mahuks see kuubik ühele jalgpallistaadionile!

Võrreldes, Bitcoini võrgustiku suurim koguväärtus oli 2017. aasta lõpus umbes 300 miljardit dollarit ja selle kirjutamise ajal on see umbes 120 miljardit dollarit.

Stock to Flow ja Bitcoin

Kui saad aru, kuidas Bitcoin töötab, pole raske mõista, miks Stock to Flow mudeli rakendamine sellele võib olla mõttekas. Mudelis käsitletakse bitcoin'e sisuliselt sarnaselt haruldaste kaupadega, nagu kuld või hõbe.

Kulda ja hõbedat nimetatakse sageli väärtusressursside hoidjaks . Teoreetiliselt peaksid nad oma suhtelise vähesuse ja madala vooluhulga tõttu säilitama oma väärtuse pikemas perspektiivis. Veelgi enam, nende pakkumist on väga raske lühikese aja jooksul märkimisväärselt suurendada.

Stock to Flow mudeli pooldajate sõnul on Bitcoin sarnane ressurss. Seda on vähe, selle tootmine on suhteliselt kulukas ja selle maksimaalne tarne on 21 miljonit münti. Samuti on Bitcoini pakkumise väljastamine määratletud protokolli tasandil, mis muudab voolu täiesti prognoositavaks. Võib-olla olete kuulnud ka Bitcoini poolitamise kohta, mille puhul süsteemi sisenevate uute tarnete kogust vähendatakse poole võrra iga 210 000 ploki järel (ligikaudu nelja aasta tagant).

BTC kaevandatud kogutarne (%) ja plokitoetus (BTC).

Selle mudeli pooldajate sõnul loovad need omadused kokku haruldase digitaalse ressursi, millel on väga veenvad omadused, mis säilitavad väärtuse pikaajaliselt. Lisaks eeldavad nad, et Stock to Flow ja turuväärtuse vahel on statistiliselt oluline seos. Mudeli prognooside kohaselt peaks Bitcoini hind aja jooksul märkimisväärselt tõusma, kuna Stock to Flow suhe on pidevalt vähenenud.

Muuhulgas omistatakse Bitcoinile Stock to Flow mudeli rakendamine sageli PlanB-le ja tema artiklile Bitcoin's Value with Scarcity (Bitcoini väärtus nappusega).

Milline on Bitcoini Stock to Flow suhe?

Bitcoini praegune ringlev pakkumine on ligikaudu 18 miljonit bitcoini, samas kui uus pakkumine on ligikaudu 0,7 miljonit aastas. Kirjutamise ajal on Bitcoini Stock To Flow suhe umbes 25. Pärast järgmist poolitamist 2020. aasta mais tõuseb see suhtarv madalale 50-le.

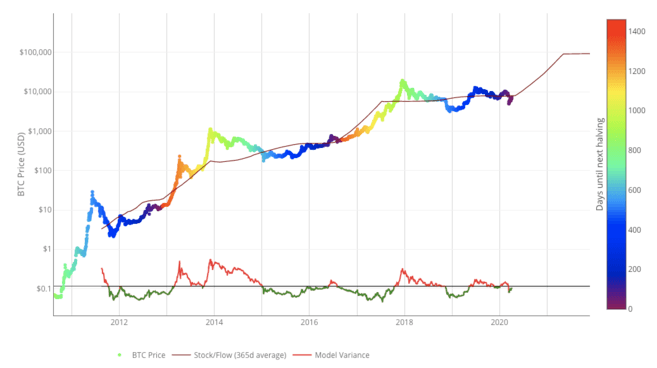

Alloleval pildil näete Bitcoini aktsia 365-päevase liikuva keskmise ajaloolist seost selle hinnaga. Samuti oleme märkinud Bitcoini poolitamise kuupäevad koos BTC hinnaliini värvikoodiga.

Stock-to-Flow mudel Bitcoini jaoks. Allikas: LookIntoBitcoin.com

Heida pilk värkematele Bitcoini (BTC) hindadele täna.

Stock to Flow mudeli piirangud

Kuigi Stock to Flow on huvitav mudel nappuse mõõtmiseks, ei võta see arvesse kõiki pildi osi. Mudelid on ainult nii tugevad kui nende eeldused. Esiteks, Stock to Flow tugineb eeldusele, et mudeli poolt mõõdetud nappus peaks suurendama väärtust. Stock to Flow kritiseerijate sõnul ebaõnnestub see mudel, kui Bitcoinil ei ole muid kasulikke omadusi peale pakkumise nappuse.

Kulla nappus, prognoositav voog ja ülemaailmne likviidsus on teinud sellest suhteliselt stabiilse väärtuse säilitaja võrreldes fiatvaluutadega, mis on altid devalveerumisele.

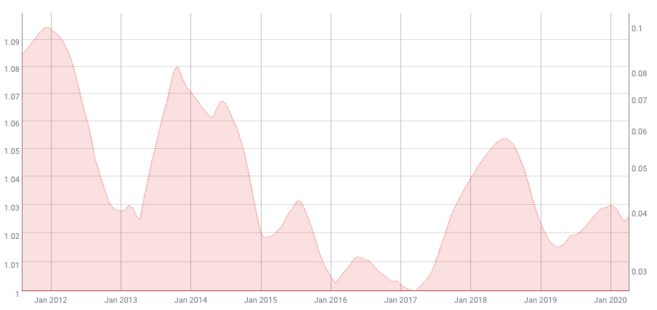

Selle mudeli kohaselt peaks Bitcoini volatiilsus aja jooksul samuti vähenema. Seda kinnitavad Coinmetrics'i ajaloolised andmed.

Bitcoini 180-päevase volatiilsuse 200-päevane liikuv keskmine. Allikas: Coinmetrics.io

Vara hindamisel tuleb arvestada selle volatiilsust. Kui volatiilsus on mingil määral prognoositav, võib hindamismudel olla usaldusväärsem. Bitcoin on aga kurikuulus oma suurte hinnakõikumiste poolest.

Kuigi volatiilsus võib makrotasandil väheneda, on Bitcoini hind juba algusest peale olnud vaba turul. See tähendab, et hinda reguleerivad avatud turul enamasti kasutajad, kauplejad ja spekulandid. Kombineeri see suhteliselt madala likviidsusega ja Bitcoin on tõenäoliselt rohkem avatud äkilistele volatiilsushoogudele kui teised varad. Seega ei pruugi mudel ka seda arvesse võtta.

Seda mudelit võivad kahjustada ka muud välised tegurid, nagu Musta Luige sündmused. Kuigi tasub märkida, et sama kehtib sisuliselt iga mudeli kohta, mis püüab ennustada vara hinda ajalooliste andmete põhjal. Musta luige sündmus on oma olemuselt üllatav. Ajaloolised andmed ei saa arvesse võtta tundmatuid sündmusi.

Lõppmärkused

Stock to Flow mudel mõõdab ressursi hetkel saadaoleva laovaru ja selle tootmiskiiruse vahelist seost. Tavaliselt kohaldatakse seda väärismetallide ja muude kaupade suhtes, kuid mõned väidavad, et see võib olla kohaldatav ka Bitcoini suhtes.

Selles mõttes võib Bitcoini vaadelda kui piiratud digitaalset ressurssi. Selle analüüsimeetodi kohaselt peaksid Bitcoini ainulaadsed omadused tegema sellest vara, mis säilitab oma väärtuse pikaajaliselt.

Siiski on iga mudel nii tugev kui selle eeldused ja see ei pruugi olla võimeline arvesse võtma kõiki Bitcoini hindamise aspekte. Veelgi enam, kirjutamise ajal on Bitcoin olnud kasutusel vaid veidi rohkem kui kümme aastat. Mõned võivad väita, et pikaajalised hindamismudelid, nagu Stock to Flow, vajavad usaldusväärsema täpsuse saavutamiseks suuremat andmekogumit.