المحتويات

- ما نموذج نسبة المخزون إلى التدفق؟

- ما نسبة المخزون إلى التدفق بالنسبة للذهب؟

- نسبة المخزون إلى التدفق والبيتكوين

- ما نسبة التدفق إلى المخزون بالنسبة للبيتكوين؟

- محدودية نموذج نسبة المخزون إلى التدفق

- أفكار ختامية

ما نموذج نسبة المخزون إلى التدفق؟

بعبارات بسيطة، نموذج نسبة المخزون إلى التدفق (SF أو S2F) طريقة لقياس وفرة مورد معين. نسبة المخزون إلى التدفق هي كمية المورد الموجودة في المخزون مقسومة على الكمية المُنتجة سنوياً.

ويُمكن حساب نسبة المخزون إلى التدفق باستعمال هذين المقياسين. لكن ما الذي تعنيه هذه النسبة بالضبط؟ إنها توضح بالأساس كمية المخزون من مورد معين التي تدخل السوق سنوياً نسبةً إلى المخزون الإجمالي. وكلما زادت نسبة المخزون إلى التدفق، قلت نسبة المخزون الداخل إلى السوق في السنة الواحدة نسبةً إلى المخزون الإجمالي. ومن ثمَّ، ينبغي أن يحافظ الأصل الذي له نسبة عالية للمخزون إلى التدفق على قيمته بصورة جيدة على المدى الطويل، من الناحية النظرية.

وعلى النقيض، السلع الاستهلاكية والصناعية يكون لها عادة نسبة منخفضة للمخزون إلى التدفق. لماذا؟ لأن البضائع (أو المخزون) تنبع قيمتها عادة من تدميرها أو استهلاكها، لذا فهي تُنتج فقط لتغطية الطلب. وهذه الموارد لا تحمل قيمة عالية بالضرورة باعتبارها ممتلكات، لذا فإن أدائها كأصول استثمارية سيئ. وفي بعض الحالات الاستثنائية، قد يرتفع سعر السلعة بسرعة عند توقع نقص السلع في المستقبل، لكن بخلاف ذلك، يواكب الإنتاج الطلب على السلعة.

ما نسبة المخزون إلى التدفق بالنسبة للذهب؟

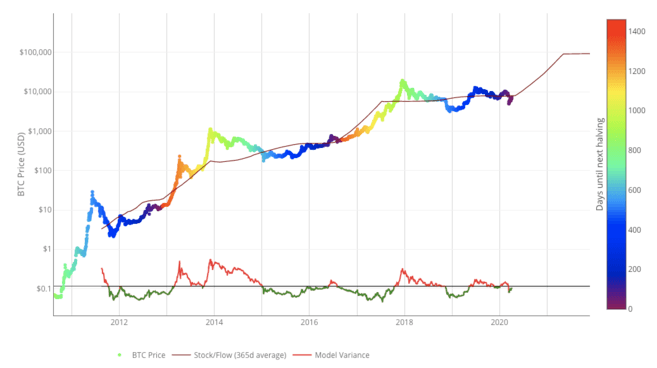

نسبة المخزون إلى التدفق والبيتكوين

المخزون الإجمالي المُعدَّن من BTC (%) ودعم الكتلة (BTC).

وفقاً لأنصار هذا النموذج، هذه الخصائص مجتمعة تصنع مورداً رقمياً نادراً بخصائص تستتبع بالضرورة الحفاظ على القيمة على المدى الطويل. وبالإضافة إلى ذلك، يفترض هؤلاء وجود علاقة ذات دلالة إحصائية بين نسبة المخزون إلى التدفق، والقيمة السوقية. وفقاً لتوقعات هذا النموذج، ينبغي أن يشهد سعر البيتكوين ارتفاعاً كبيراً بمرور الوقت، بسبب التناقص المستمر في نسبة المخزون إلى التدفق.

ما نسبة التدفق إلى المخزون بالنسبة للبيتكوين؟

هل ترغب في بدء تداول العملات الرقمية؟ قم بشراء البيتكوين على Binance!

محدودية نموذج نسبة المخزون إلى التدفق

وفي حين تُعد نسبة المخزون إلى التدفق نموذجاً مثيراً للاهتمام لقياس الندرة، فإنها لا تُفسر كل أجزاء الصورة. فالنماذج تستمد قوتها من افتراضاتها. فعلى سبيل المثال، يعتمد نموذج المخزون إلى التدفق على افتراض أن الندرة، كما يقيسها النموذج، ينبغي أن تدفع إلى زيادة القيمة. لكن وفقاً لمنتقدي النموذج، يفشل هذا النموذج إن كان البيتكوين ليس له أي خواص أخرى مفيدة غير ندرة المخزون.

وندرة الذهب، وتدفقه الذي يسهل توقعه، وسيولته العالمية جعلته مخزناً مستقراً نسبياً للقيمة بالمقارنة بالعملات المحلية المعرضة لانخفاض قيمتها.

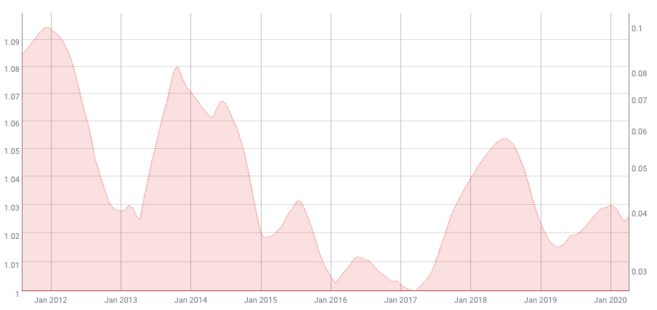

وفقاً لهذا النموذج، ينبغي أيضاً أن يقل تقلب سعر البيتكوين بمرور الوقت. وهذا تؤكده البيانات التاريخية من موقع Coinmetrics.

ويتطلب تقييم الأصل وضع مستوى تقلبه في الاعتبار. فإن كان التقلب سهل التوقع بدرجة ما، ربما يكون نموذج التقييم أكثر موثوقية. لكن البيتكوين شهير بتحركاته السعرية الضخمة.

أفكار ختامية

يقيس نموذج نسبة المخزون إلى التدفق العلاقة بين المخزون المتاح حالياً من المورد ومعدل إنتاجه. وعادة ما يُطبَّق على المعادن النفيسة والسلع الأخرى، لكن البعض يجادل بأنه قابل للتطبيق على البيتكوين أيضاً.

ومن ثم، يُمكن اعتبار البيتكوين مورداً رقمياً نادراً. وفقاً لهذا المنهج في التحليل، فإن الخصائص الفريدة للبيتكوين ينبغي أن تجعلها أصلاً يحتفظ بقيمته على المدى الطويل.

لكن كل نموذج يستمد قوته من افتراضاته، وهذه الافتراضات قد لا تتمكن من تفسير كل جوانب تحديد قيمة البيتكوين. علاوة على ذلك، في وقت كتابة المقال، لا يتجاوز عمر البيتكوين عشر سنين أو أكثر قليلاً. وقد يجادل البعض بأن نماذج التقييم طويلة المدى مثل نسبة المخزون إلى التدفق بحاجة إلى مجموعة بيانات أضخم لزيادة دقة النموذج وموثوقيته.