Резюме

Токените с еластично предлагане имат променящо се циркулиращо предлагане. Идеята е, че вместо ценова волатилност, това, което се променя, е предлагането на токени чрез събития, наречени ребазирания.

Представете си, че биткойн протоколът би могъл да коригира колко биткойни има в потребителските портфейли, за да постигне целева цена. Имате 1 BTC днес. Утре се събуждате и сега имате 2 BTC, но всеки от тях струва половината от това, което е бил вчера. Ето как работи механизмът за ребазиране.

Въведение

Уникалният механизъм зад тях позволява много експерименти. Нека видим как работят тези токени.

Какво е токен с еластично предлагане?

Чакайте, много криптовалути не работят ли с променящо се предлагане? Да, донякъде. В момента 6,25 нови BTC се изсичат с всеки блок. След халвинга през 2024 г. това ще бъде намалено до 3,125 на блок. Това е предвидимо темпо, така че можем да преценим колко BTC ще съществуват през следващата година или след следващия халвинг.

Токените с еластично предлагане работят по различен начин. Както бе споменато, механизмът за ребазиране коригира периодично предлагането на токен в циркулация. Да приемем, че имаме токен с еластично предлагане, който има за цел да постигне стойност от 1 USD. Ако цената е над 1 USD, ребазирането увеличава текущото предлагане, намалявайки стойността на всеки токен. Обратно, ако цената е под 1 USD, ребазирането ще намали предлагането, правейки всеки токен да струва повече.

Какво означава това от практическа гледна точка? Количеството токени в потребителските портфейли се променя, ако възникне ребазиране. Да приемем, че имаме ребазиран USD (rUSD), хипотетичен токен, който е насочен към цена от 1 USD. Имате 100 rUSD на сигурно място в хардуерния си портфейл. Да кажем, че цената е под 1 USD. След извършване на ребазирането ще имате само 96 rUSD в портфейла си, но в същото време всеки ще струва пропорционално повече, отколкото преди ребазирането.

Идеята е, че вашите притежания, пропорционални на общото предлагане, не са се променили с ребазирането. Ако сте имали 1% от предлагането преди ребазирането, все още би трябвало да имате 1% след него, дори ако броят на монетите в портфейла ви се е променил. По същество вие запазвате своя дял от мрежата, независимо каква е цената.

Примери за ребазиране на токени

Ampleforth

Ampleforth е една от първите монети, които работят с еластично предлагане. Ampleforth има за цел да бъде необезпечена синтетична стока, където 1 AMPL е насочено към цена от 1 USD. Ребазиранията се извършват веднъж на всеки 24 часа.

Макар че технически е стейбълкойн, ценовата графика на AMPL ви показва колко променливи стават токените с еластично предлагане.

Цената на AMPL е насочена към 1 долар, но въпреки това може да бъде доста променлива.

Имайте предвид, че тази ценова диаграма показва само цената на отделните AMPL токени и не взема предвид промените в предлагането. Въпреки това, Ampleforth е силно променлив, което го прави рискована монета за игра.

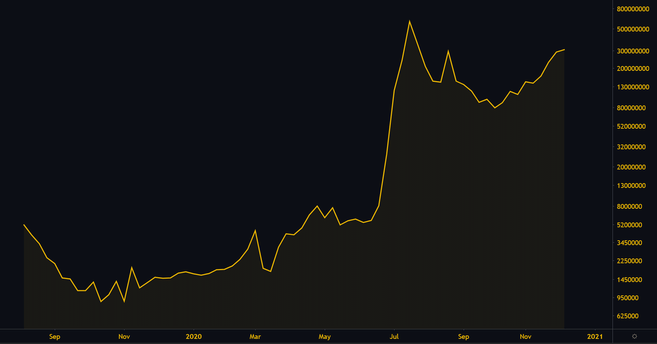

Пазарна капитализация на AMPL в логаритмична скала.

Yam Finance

YAM е експеримент, изцяло собственост на общността, тъй като всички токени бяха разпределени чрез добив на ликвидност. Нямаше премия, нямаше разпределение на основателите – игралното поле за придобиване на тези токени беше дори за всеки чрез схема за отглеждане на доходност.

Като напълно нов и непознат проект, Yam постигна стойност от 600 милиона долара, заключена в своите пулове за стейкинг за по-малко от два дни. Това, което може да е привлякло много ликвидност, е как отглеждането YAM е насочено специално към притежателите на някои от най-популярните DeFi монети. Това бяха токени COMP, LEND, LINK, MKR, SNX, ETH, YFI и ETH-AMPL Uniswap LP.

Въпреки това, поради грешка в механизма за ребазиране, беше изсечено много повече предлагане от планираното. В крайна сметка проектът беше рестартиран и мигрира към нов договор за токени благодарение на финансиран от общността одит и съвместни усилия. Бъдещето на Yam сега е изцяло в ръцете на притежателите на YAM.

Рисковете на токените с еластично предлагане

Токените с еластично предлагане са силно рискови и много опасни инвестиции. Трябва да инвестирате в тях само ако разбирате напълно какво правите. Не забравяйте, че разглеждането на ценовите графики няма да бъде толкова полезно, тъй като количеството токени, които държите, ще се промени след извършване на ребазирания.

Разбира се, това може да увеличи печалбите ви, но също така може да увеличи загубите ви. Ако се появят ребазирания, докато цената на токена пада, вие не само губите пари от понижаването на цената на токена, вие също така ще притежавате все по-малко токени след всяка ребазиране!

Тъй като те са доста трудни за разбиране, инвестирането в токени с ребазиране вероятно ще доведе до загуба за повечето търговци. Инвестирайте в токени с еластично предлагане само ако можете напълно да схванете механизмите зад тях. В противен случай няма да контролирате инвестицията си и няма да можете да вземате информирани решения.

Заключителни мисли

Токените с еластично предлагане са една от иновациите, които трябва да следите в областта на DeFi. Както видяхме, това са монети и токени, които могат алгоритмично да коригират предлагането си, за да се опитат да постигнат целева цена.

Дали токените с еластично предлагане са само интересен експеримент или ще получат значителна популярност и ще заемат своята ниша? Трудно е да се каже, но със сигурност има нови дизайни на DeFi протоколи в процес на разработка, които се опитват да развият тази идея по-задълбочено.